Hasta finales del siglo XIX, los periódicos se financiaban a través de la suscripción de sus lectores, que pagaban un tanto fijo por recibir el periódico a diario. Eso permitía a los dueños de los medios calcular las tiradas de ejemplares y los ingresos y gastos necesarios para hacer viables sus redacciones.

Con el aumento de la población y de las áreas informativas a cubrir, justo antes de comenzar el siglo XX este modelo empezó a resultar insuficiente para financiar los gastos necesarios al ritmo de las nuevas necesidades informativas. En ese momento, la publicidad ocupó el lugar de los antiguos suscriptores como nueva fuente de financiación.

Joseph Pulitzer fue de los primeros en comprender que la fuerza de un periódico residía a partir de entonces en su capacidad de impacto, y no en el número de suscriptores de pago. Para que el periódico resultase atractivo a las empresas que podrían anunciarse a través de él, era necesario que llegase a la mayor cantidad de lectores posible.

El empresario húngaro se arriesgó a rebajar el precio de su periódico a la mitad y a aumentar la tirada, apostando a que la disminución de ingresos directos se vería compensada con mayores ingresos publicitarios debidos al crecimiento de la audiencia.

«Para que un periódico sea de verdadera utilidad al público debe tener una gran tirada, en primer lugar porque sus noticias y sus comentarios deben llegar al mayor número de gente posible y, en segundo, porque una gran tirada significa publicidad, y publicidad significa dinero, y dinero significa independencia».

Sobre esto último habría mucho que decir, pero lo cierto es que fue determinante para que Pulitzer se convirtiera en uno de los hombres más ricos e influyentes de Norteamérica.

Como hoy sabemos, la publicidad, que hasta entonces significaba un pequeño porcentaje de los ingresos de los periódicos, creció hasta desplazar por completo a los suscriptores como fuente de financiación.

El lector dejó así de ser el cliente para pasar a ser el objeto de una transacción comercial en la que lo fundamental era su opinión. Los medios buscaban tener ascendente sobre él, atraerlo e influir en su conducta, pero no necesariamente su aprobación o su estima, como hemos podido comprobar con el paso del tiempo.

Por eso el tono amable y respetuoso con el que se dirigían a él los medios fue tornándose década a década más provocativo o mordaz, moralizante o incluso directamente insultante, con secciones enteras dedicadas a explicarle lo que hace mal.

El público sigue siendo hoy el objeto de una transacción comercial que se ha sofisticado de manera creciente gracias a la tecnología, especialmente con la llegada de Internet y las redes sociales.

De una economía de producción a una economía financiera

Henry Ford, el gran empresario del motor perteneciente a una generación posterior a la de Pulitzer, advertía de otro de los fenómenos que hoy son ya generalizados: el papel dominante de los bancos en la gestión de las empresas.

En opinión de Ford, deber dinero a un banco te convertía en su esclavo, de modo que las decisiones empresariales a partir del momento en que pedías un crédito no atendían ya a los intereses del público ni de la propia empresa, sino a los del banco dueño de esa deuda. En su época era común que los bancos ofrecieran grandes sumas a empresas en busca de capital para financiar inversiones, a cambio de nombrar tesoreros y directivos varios de su confianza que profesionalizaran la gestión. Ford logró evitarlo, con graves dificultades, sólo gracias a la ingente acumulación de dinero en efectivo (el famoso flujo de caja) que generó su negocio a lo largo de los años.

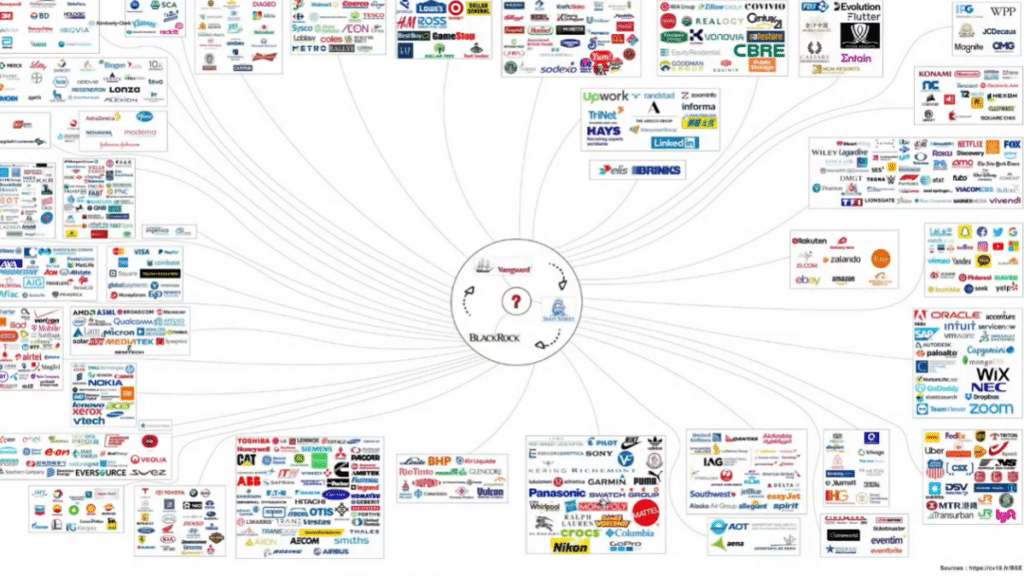

Pese a ello, los tres principales inversores institucionales de la Ford Motor Company son hoy Black Rock, Vanguard y State Street, el trío calavera de las gestoras de fondos de inversión internacionales. Entre las tres manejaban activos por valor de 22 billones de dólares el año pasado, y representan el mayor accionista de más del 96% de las empresas del S&P 500 (índice bursátil de referencia de la bolsa de Nueva York). En menos de dos décadas, se calcula que pueden acumular alrededor del 40% de los votos corporativos que corresponden a los accionistas de las empresas integradas en ese índice, y con ellos el control de sus consejos de administración; de modo que no se trata de simples inversores, sino de auténticos gestores con capacidad de decisión.

Un detalle curioso: el mismo trío es también el accionista principal del competidor directo de Ford, General Motors. Y si fuéramos sector por sector, desde la alimentación a la tecnología pasando por los productos farmacéuticos, descubriríamos que esta no es la excepción, sino la regla en todos esos mercados. Estos tres fondos son el accionista mayoritario de las empresas líderes en la mayoría de ellos. A saber:

En otras palabras: empresas que en principio parecen competir dentro de un mercado, en realidad tienen sentados en sus consejos de administración a los mismos dueños. No es que los dueños sean exactamente los mismos, porque la titularidad del accionariado de estas empresas es muy amplia, pero, como anticipaba Henry Ford, el control de la empresa sí está en las mismas manos, porque el accionista mayoritario, que es el que en la práctica controla la sociedad, sí coincide. En su momento fueron los bancos, y ahora son las empresas gestoras de fondos de inversión.

Su influencia, por magnitud, traspasa lo económico y domina incluso la política. Así, no es de extrañar que a Black Rock se la haya denominado la «cuarta rama del Gobierno», después de que la Reserva Federal recurriese a su director, Larry Fink, cuando fue necesario diseñar un fondo de rescate pandémico para las empresas y los particulares afectados por las restricciones debidas a la COVID-19.

Get woke, go broke

Hay una gran masa de población a la que cada vez le resulta más difícil sentirse identificada o aludida por la publicidad de las grandes marcas. Hace apenas dos décadas, todavía la búsqueda de la identificación con el cliente, su aprobación y la persuasión sobre las bondades del producto a comercializar seguían siendo la norma.

En los últimos años, una nueva gama de anuncios con un tono más formativo o moralizante ha dejado atrás la necesidad de vender el producto y busca en primer lugar causar un impacto, muchas veces incluso negativo, de modo que ya no es sólo que una marca concreta no busque venderle a uno su producto, sino que parece haberle cogido manía.

Todo ello tiene detrás estudios de psicología aplicada al marketing y teorías sobre el impacto de la llamada publicidad emocional, también la relacionada con emociones negativas, sobre las decisiones de consumo de los destinatarios. En teoría, las emociones negativas causan un impacto mayor y más duradero en la memoria, de modo que las marcas se estarían guiando por aquello de «que hablen de ti, aunque sea bien» a la hora de provocar esa clase de emociones entre el público que consume sus productos.

A veces el tono lo da el propio mensaje publicitario, y en otras ocasiones el mensaje reside en las figuras elegidas para transmitirlo, o en sus actitudes a la hora de promocionarlo. Un ejemplo reciente en España de esta tendencia es el anuncio de JB de la Navidad pasada protagonizado por el abuelo de un joven trans.

En Estados Unidos, a quienes debemos agradecerles la promoción de todas estas novedades ideológicas, como ha señalado Javier Bilbao en estas mismas páginas, la polémica ha surgido hace unos días a raíz de que Bud Light, la cerveza más vendida de Estados Unidos (y la tercera más vendida del mundo), contratara como representante a Dylan Mulvaney, una mujer trans, denominación al uso que en este caso alude a un hombre de 26 años disfrazado de la versión juvenil de Jackie Kennedy.

A algunos clientes de Bud Light no les ha gustado nada, y al igual que en anteriores escándalos como la campaña de Nike con Colin Kaepernick o y el anuncio de Gillette de hace unos años denunciando la «masculinidad tóxica», las muestras de rechazo en redes sociales han sido numerosas. Una de las más comentadas ha sido la del cantante Kid Rock, poco después de anunciarse la campaña:

— KidRock (@KidRock) April 4, 2023

Tras él, han sido muchos los clientes que han dejado patente su rechazo, bien en comentarios o en vídeos en los que tiran latas de Bud Light a la basura, lo que ha hecho que las ventas de Bud Light en EE.UU. hayan caído un 17% en la semana anterior al 15 de abril.

La nombrada hace poco vicepresidente de Marketing de la empresa y responsable de esta nueva iniciativa publicitaria, Alissa Heinerscheid, la primera mujer en ocupar el cargo, según figura en su perfil de LinkedIn junto a sus pronombres, explicaba en una reciente entrevista:

«Soy una mujer de negocios, tenía un trabajo muy claro que hacer cuando me hice cargo de Bud Light, y era ‘Esta marca está en declive, ha estado en declive durante mucho tiempo, y si no atraemos a los jóvenes bebedores vengan y beban esta marca, no habrá futuro para Bud Light‘».

De modo que ella, como mujer de negocios, tenía un mandato «superclaro para evolucionar y elevar la marca», lo que implicaba «inclusividad, significa cambiar el tono, significa tener una campaña que sea verdaderamente inclusiva, y se note más ligera, más brillante y diferente, y atraiga a mujeres y hombres». ¡Eureka!

Tras contratar a Mulvaney, la capitalización bursátil de la compañía ha caído en más de 6.000 millones de dólares hasta los 125.000 millones de dólares en menos de una semana. Siempre hay que ser cauto a la hora de interpretar los movimientos en bolsa, cuyas causas suelen implicar multitud de factores, pero todo parece indicar que el boicot le ha pasado factura a Anheuser-Busch InBev, la empresa dueña de la marca Budweiser.

Algo parecido ocurrió con Gillette, que tras la campaña 2019 que provocó un boicot por parte de sus clientes sufirió una depreciación de 8.000 millones de dólares en el valor de su marca, según Procter & Gamble, la empresa madre.

Y sin embargo, a pesar de las pérdidas multimillonarias que experimentan las marcas tras provocar la ira de sus consumidores, cada vez son más empresas las que se suman a este tipo de campañas.

Get woke, go broke?

Volverse espabilado, ir a la quiebra. Esta es la expresión que emplean en EE. UU. para referirse al quebranto económico que suelen experimentar las marcas que abrazan la ideología woke, espabilada, un término que alude a un impreciso conjunto de creencias que a grandes rasgos coinciden con la moral impulsada desde los centros de poder. En términos de Curtis Yarvin, se trataría de la doctrina de La Catedral, e incluye desde las políticas de género a las multiculturales, pasando por las relacionadas con la emergencia climática.

En términos de ventas, no sale rentable disgustar al mismo cliente al que se le pretende vender un producto. Es algo intuitivo que de primeras no exige muchas cábalas, pero en realidad se trata de una afirmación que parte de la premisa de la existencia de competencia en un mercado más o menos libre y con reglas fijas.

No obstante, desde el momento en que la creación de dinero se hace desde la nada y sin límite, ninguna de ambas se cumple, y la ventaja competitiva pasa a ser la cercanía al emisor de moneda o, en otros términos, la facilidad de acceder al capital y al crédito barato y casi infinito. Este dopaje financiero permite en su caso absorber a los competidores de mayor valía o desgastar sus cuentas aprovechando el músculo financiero adicional (lo que suele acabar también en absorción del rival debilitado). En caso de necesidad, la cercanía al regulador ofrece también otras herramientas menos ortodoxas.

Por supuesto existen otros factores, como el marco regulatorio o los costes energéticos, más o menos importantes en función del sector económico a tratar, pero el factor diferencial sigue siendo el acceso libre al manantial de capital y crédito baratos, muy por encima de la capacidad de producción a buenos precios.

El esquema lo estamos viendo en directo en el sector bancario, y próximamente también en el alimentario y el de recursos naturales básicos. Se trata de la concentración en torno a los mayores operadores, que busca quebrar las resistencias de las empresas de menor tamaño en favor de las grandes corporaciones.

No es casual que las empresas que llevan a cabo el tipo de campañas sean las líderes de sus sectores, o estén próximas a serlo. Para poder permitirse el lujo de asumir las pérdidas resultantes es necesario contar antes con una posición dominante de mercado y un respaldo financiero sólido.

Por eso, contrariamente a lo que parece, la mayor parte de regulaciones sobre cualquier sector, que los gobiernos anuncian como ejemplos de mano dura, ya sean medioambientales, laborales, para evitar el fraude, etc. favorecen a las empresas mejor posicionadas y más grandes dentro de cada sector, y expulsan o debilitan a las más pequeñas, incapaces de cumplir con los nuevos requisitos y continuar siendo rentables. A más severa la regulación, más difícil la entrada en ese mercado, y mayor la ventaja para los que ya están posicionados en él.

El acceso privilegiado al capital

James Lindsay, el matemático editor de New Discourses reconvertido en activista antiwoke, afirmaba hace poco en Twitter que la razón de que la mayoría de las empresas sigan la corriente woke no es el miedo a la extorsión pública impulsada por organizaciones como Black Lives Matter (Las Vidas Negras Importan) después de George Floyd.

Most corporations aren't doing Woke crap because they want to do Woke crap or because of some public extortion racket like a BLM driven moral panic after George Floyd. They're doing it because they do business under a business mafia that rewards and punishes them accordingly.

— James Lindsay, wasn't prioritized to begin with (@ConceptualJames) April 3, 2023

Lindsay considera que si ceden es porque hacen negocios bajo una mafia empresarial que los recompensa y los castiga en consecuencia. En su opinión, las empresas necesitan ser liberadas de este perverso sistema para que dejemos de ver campañas como la última de Bud Light, o muchas otras en diversos grados de sutilidad, que como hemos argumentado aquí tienen más que ver con la ingeniería social que con la venta de productos.

Tiene razón en parte, porque es cierto que cumplir con los criterios conocidos como ESG (Medio Ambiente, Sociales y de Gobernanza, por sus siglas en inglés) es un factor determinantes para que las empresas tengan acceso al capital que necesitan para sobrevivir en un entorno en que el acceso a él representa la principal ventaja competitiva.

Para dar una idea de la importancia de esos criterios a la hora de acceder al capital, en 2020 había unos 600 fondos de inversión centrados en empresas que cumplieran criterios ESG, con activos por valor de más de 165.000 millones de dólares. Sólo en los diez primeros meses de 2020, entraron más de 60.000 millones de dólares adicionales al sector.

La situación es muy similar a la que enfrentan los países con grandes deudas soberanas, como está detallando brillantemente en este mismo suplemente Jorge Sánchez de Castro. Sólo los que pueden financiarse a intereses bajos y evitar así el crecimiento de la célebre prima de riesgo son capaces de no incurrir en quiebra y seguir pagando sus cada vez más deficientes «Estados de Bienestar».

Lindsay identifica perfectamente que el objetivo es acabar con una economía basada en la producción y el consumo para pasar a otra basada en criterios de calificación secretos o arbitrarios. En suma, pasar de una economía de mercado a un dirigismo estricto.

Esto es cierto, y la denuncia de Lindsay es muy procedente, pero pasa por alto el nivel de coordinación entre los diferentes agentes en este proceso, como hemos visto a través de las compañías comunes a la mayoría de sus accionariados: Black Rock, Vanguard y State Street.

Así que existe un chantaje a las empresas, pero no es a las más grandes, a las líderes de cada mercado, porque ellas, los gobiernos, los grandes bancos, los fondos de inversión y organismos internacionales, etc. van de la mano hacia un objetivo común, y sus directivos se mueven indistintamente entre todos ellos a través de permanentes vasos comunicantes.

El chantaje verdadero lo padecen las pequeñas y medianas empresas y los individuos, porque todos estos agentes crean un ecosistema económico en el que la entrada implica, además de una serie de costes añadidos, la adhesión unos principios limítrofes a un nihilismo cubierto de buenas palabras, y sin adherirse a ellos queda uno expulsado del mercado laboral, económico y de crédito.

Y aquí reside la verdadera función de la publicidad, como un anexo más dentro de lo que Curtis Yarvin llama La Catedral: si la prensa es su departamento de comunicación y la academia es su departamento de recursos humanos, las empresas y su publicidad son su departamento de propaganda: lanzan los mensajes que difunden la moral a imponer, con la idea no tanto de convencer como de presionar a los disidentes.

Esa función la cumplieron durante años los medios de comunicación, como hemos visto en el caso de Pulitzer —que junto a Hearst, el otro gran empresario editorial, logró éxitos como la adhesión del gran público a la guerra contra España—, y en cierto modo siguen haciéndolo, pero ahora se ha producido una suerte de integración vertical hacia atrás en la que las empresas, que antes lanzaban sus propios mensajes o los de sus marcas a través de la prensa, han pasado a ser ellas mismas voceras del poder. De modo que usan la publicidad de sus marcas para hacer una propaganda que ya no llega sólo al público lector de prensa por una vía más o menos racional, sino a todo el mundo con mensajes más simples, accesibles y emocionales para todo el mundo.

Esa es su función actual, y el buen desempeño se ve recompensado con acceso privilegiado a enormes cantidades de crédito y capital. Por eso las empresas ya no compiten con sus teóricos rivales, que están controlados en muchas ocasiones por los mismos gestores, sino que compiten entre sí para destacar y acceder a estas condiciones financieras privilegiadas que son la clave del éxito en una economía sin producción.

Por eso una votante republicana registrada como la hoy ya exvicepresidente de marketing de Anheuser Busch contrata a un activista trans para promocionar su cerveza más vendida, y, aunque de momento la empresa haya tenido que sustituirla y dejarla a ella y a otro responsable de marketing en excedencia hasta que amaine el temporal, su futuro como directiva no corre peligro por una decisión que ha espantado a miles de clientes y que con los criterios tradicionales habría hundido su carrera para siempre.

Los criterios ESG y otros similares están diseñados para evaluar a las empresas sin atender a sus resultados financieros, y premiarlas o castigarlas conforme al grado de cumplimiento de su agenda ideológica. Son el shiboleth que granjea la entrada a la liga de los grandes negocios, la contraseña de entrada a la oligarquía global.

En palabras de Klaus Schwab, uno de los impulsores de estos criterios: «Creo que la narrativa clave que deberíamos tener es pasar de una sociedad que se basa en la producción y el consumo a una sociedad que se basa en cuidar y el compartir».

Es decir, a una economía moral sin bienes en propiedad; una no-economía, al menos para el hombre de a pie.

Si tuviéramos que resumirlo en pocas palabras, diríamos que el cliente siempre tiene la razón, pero ahora el cliente ya no es usted.