En el día de hoy la compañía ha avanzado resultados y previsiones para este 2014

Asunto: Explicación de la evolución de los resultados de Eurona Wireless Telecom en 2013.

Muy Sres. Nuestros:

En cumplimiento con lo dispuesto en la Circular 9/2010 del MAB sobre información a suministrar por empresas en expansión incorporadas a negociación en el MAB, por la presente se pone en conocimiento la siguiente información relativa a EURONA WIRELESS TELECOM, S.A. (EURONA).

EURONA, en aras a mantener la máxima transparencia con la comunidad inversora y el mercado, hace pública la información referente a las previsiones del ejercicio 2013, así como los datos previstos de cierre del ejercicio pasado que, aun no habiendo finalizado el proceso de auditoría, pueden considerarse prácticamente definitivos a la espera del cierre final de dicho proceso.

En línea con nuestra política de transparencia, en el presente documento Eurona presenta unas desviaciones sobre los resultados previstos inicialmente en el DAR de la última ampliación de capital, de fecha diciembre de 2013, así como los motivos y consecuencias.

En líneas generales, y como resumen del ejercicio 2013, podemos decir que la compañía ha cumplido con sus principales objetivos:

1. Crecer en ventas netas para alcanzar la masa crítica de volumen de negocio para poder obtener resultados positivos. Este hecho nos permitirá en el 2014 consolidar nuestra posición y cuenta de explotación en España.

2. Se ha orientado hacia la calidad y atención al cliente, haciendo un gran esfuerzo inversor en procesos y sistemas que permiten mejorar nuestra eficiencia el en proceso de negocio.

3. Eurona ha iniciado con fuerza en el segundo semestre del año el proceso de internacionalización, originando una atención de recursos importantes en materia de management y cash flow, con el fin de iniciar el 2014 con fuerza en nuestras principales plazas, con el objetivo de que las filiales empiecen a aportar cash flow al grupo.

4. El Comité de Auditoría del Consejo de Administración ha optado por afrontar la crisis económica de España saneando el balance mediante la provisión de 1.000 miles de euros en materia deterioro de la cuenta de Cliente pendientes de cobrar. En línea con este punto, la compañía ha conseguido sanear la partida de clientes y dejarla al día en el ejercicio 2013. Por otro lado, cabe destacar el esfuerzo en diseñar e implementar un proceso muy exhaustivo y riguroso de recuperación de deuda y reducción de impagos que ha permitido mejorar en más de dos puntos y medio porcentuales el estado de impagos de la compañía.

Como hecho relevante de finales del ejercicio cabe destacar la compra de Kubi Wireless, operador líder en España en la gestión de Wifi Horspots indoor, destacando las más de 40.000 habitaciones hoteleras cubiertas, los 27 aeropuertos nacionales, recintos feriales y centros comerciales de grandes dimensiones. Esta adquisición, además de darnos acceso a un sector nuevo para Eurona con enorme crecimiento y perspectivas en las telecomunicaciones, nos ofrece la oportunidad de entrar en países como México y República Dominicana, entre otros, con fuerza e imagen de calidad establecida.

Por otro lado, y de cara a la eficiencia del proceso de negocio de Eurona, la integración efectiva de las dos organizaciones en los primeros meses del 2014 nos permitirá desarrollar nuestras actividades de forma única, optimizando recursos financieros y de gestión, generando ahorros con economías de escala y un crecimiento muy enfocado.

Explicación breve de la evolución de los resultados en el 2013:

A continuación comentamos en más detalle la evolución de cada una de las principales líneas de actividad durante el ejercicio 2013, junto con las explicaciones oportunas sobre las desviaciones registradas respecto a las previsiones contenidas en el DAR.

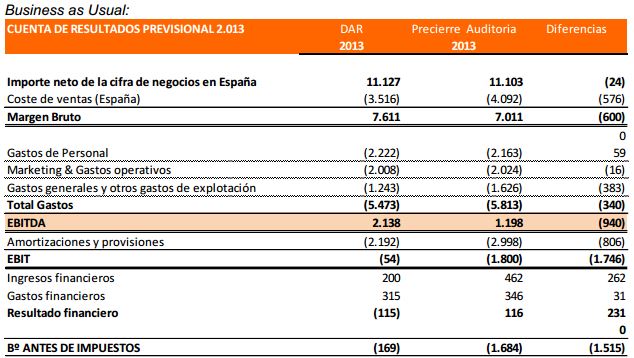

De esta forma, la tabla presentada a continuación muestra la cuenta de explotación con los ingresos y el EBITDA del cierre de ejercicio 2013, en comparación con las estimaciones del referido DAR.

En la propia explicación del plan de negocio, se ha diferenciado entre el negocio tradicional (business as usual) y los nuevos negocios tal y como se presentaba en el documento DAR ya comentado de la última ampliación de capital 2013.

Destacamos la buena evolución de las ventas de la sociedad en su negocio tradicional (BAU) alcanzando una cifra de 11.103 miles de euros, en línea con lo previsto en el presupuesto de la sociedad (11.127 miles de euros). El crecimiento de las ventas, superior a un 55 % respecto al ejercicio 2012 (7.185 miles de euros), se ha basado en una consolidación del mercado satelital en España y, en menor medida, en una mayor penetración en el mercado de ancho de banda inalámbrico (Fixed Wireless) sobre infraestructura propia ya desplegada.

El Margen Bruto ha experimentado una ligera caída, en línea con el comportamiento del mix de ventas, donde el servicio de ancho de banda EuronaSat ha tenido un mejor comportamiento de lo esperado respecto a las ventas de servicio Fixed Wireless.

Cabe destacar, no obstante, que la desviación que se refleja en el Coste de Ventas de la sociedad viene provocada principalmente por el incremento del coste para la provisión de servicio que presta Eurona, el crecimiento realizado por la sociedad en aras a proveer a un mayor número de clientes su servicio obliga a unos costes iniciales superiores que se verán rentabilizados a medida que dicho número de clientes aumente; por tanto, durante los últimos meses del año Eurona ha llevado a cabo una adecuación de su capacidad de servicio sobre una base de clientes futura.

Un 63% por ciento del margen bruto ya podemos considerarlo un entorno estable, donde asumimos una posición de mejora en eficiencia y en optimización de la red y operación de red que poco a poco se irá trasladando al resultado y mejorando el margen.

En materia de Gastos Generales, Eurona ha sufrido una desviación significativa es la de Gastos Generales y otros gastos de explotación vs lo previsto como consecuencia de la voluntad de expansión de la compañía y los costes relacionados con los servicios exteriores a tal efecto; tal y como hemos comentado en el inicio de este documento, el Grupo está presente en Italia, Reino Unido, Irlanda y Perú, principalmente, y este segundo semestre de 2013 ha significado la intensificación de nuestros recursos y objetivos estratégicos de la compañía con el objeto de conseguir una contribución efectiva cada vez mayor de la cifra de negocio internacional y cash flow al Grupo en el 2014 y sucesivos.

El EBITDA ha alcanzado una cifra de 1,198 miles de euros vs los 2,138 miles de euros

previstos, debido fundamentalmente a los gastos originados por el Coste de Adquisición de Cliente (SAC) que, a pesar de haberlo reducido, el número de altas ha sido mayor al esperado para poder asumir un crecimiento neto en ventas. Cabe destacar que el EBITDA antes de SAC lo hemos estimado en 2.272 miles de euros.

En aras a mantener una postura conservadora la Sociedad ha decidido llevar a cabo una provisión que se refleja en el epígrafe de amortizaciones y provisiones por importe de 994 miles de euros para de esta manera cubrir el posible deterioro futuro de los saldos a cobrar con clientes por impago de la sociedad.

La situación económica actual y la postura conservadora del Consejo de Administración, a través de su Comisión de Auditoría, nos ha permitido reforzar nuestra postura de apostar por un balance saneado y cubrir los riesgos futuros a los que se enfrenta la economía española.

Ello no significa, no obstante, que se descarte por ello la recuperabilidad de dichos saldos, para lo que la Sociedad está trabajando muy duro y eficientemente en procesos muy dedicados de recuperación de deuda de clientes y reducción de impagos.

Por ello, con esta elevada provisión inexistente en las previsiones anteriores, se pretende apostar por esta posición conservadora de la sociedad, que sin duda revertirá positivamente en el futuro.

Para finalizar, la sociedad Kubi Wireless, propiedad al 100% de Eurona, se prevé cumpla con los objetivos marcados alcanzando una cifra de venta de 7.933 miles de euros vs los 7.683 miles de euros previstos en diciembre 2013, superando por tanto la cifra prevista, y un EBITDA de 1.711 miles de euros vs los 1.728 miles de euros previstos, estando por tanto en línea con los objetivos marcados por la sociedad.

La cifra de negocios agregada a nivel nacional alcanzaría, de ese modo, los 19.036 miles de euros y el EBITDA resultante sería de 2.909 miles de euros.

Las desviaciones comentadas, no se estima vayan a tener incidencia en las previsiones para el ejercicio 2014 y sucesivos incluidas en el DAR de noviembre 2013.

Todo lo cual ponemos en su conocimiento a los efectos oportunos, al tiempo que quedamos a su disposición para cuantas aclaraciones requieran.

Fuente http://www.bolsasymercados.es/mab/documentos/HechosRelev/2014/03/33443_HRelev_20140331.pdf

Conclusión.

La compra de Kubi Wireless es una magnifica operación para la compañía tal como se destaca, de no ser por la provisión de cerca de 1 millón de € se habrían cumplido los objetivos.

Cabe destacar también el mayor numero de clientes captados que asegura un buen 2014 , esto ha lastrado las cuentas en 2013, algo que por otro lado ya estaba descontado, pero que invita a pensar que en 2014 las cosas pueden ir mejor que las previsiones facilitadas por la compañía en noviembre de 2013.

Por tanto nostros pensamos que son buenas de cara al futuro , lo que augura un gran crecimiento de la compañía. Kubi Wireless parece la joya de la corona pues abre puertas a mercados con gran potencial de crecimiento.

Por técnico

El grafico sigue un poco como en días anteriores, el soporte clave de 5,32€ continua siendo respetado y a corto plazo podría iniciar de nuevo un impulso alcista una vez termine la consolidación.

Para corto plazo el 1º objetivo lo tendríamos en 5,85€, su superación implicaría el inicio de un nuevo tramo alcista ya que dejaría al valor en subida libre.

Por abajo el soporte de 5,30€ es clave, mientras no cierre por debajo, las posibilidades de que continúe al alza siguen intactas.

Mañana el valor debería reaccionar bien a estos datos y al menos buscar atacar máximos en 5,82€.

NOTA: hemos enviado señal de compra a un precio de 5,45€, la estrategia es muy conservadora pues el nivel de soporte (5,30€) esta relativamente cerca y el potencial en caso de romper máximos aseguraría una ganancia de doble digito.

Siganos en Twitter y estará informado de TODAS nuestras señales de compra/venta https://twitter.com/gesprobolsa

NOTA: Las señales anunciadas en Twitter pueden tener un retraso de unos minutos e incluso horas frente a los usuarios de nuestro servicio Premium