Resultados del 1º trimestre

Los resultados de este primer trimestre muestran una mejoría en ventas, de más de 2.850 miles de euros, de acuerdo con lo esperado por la compañía para alcanzar el presupuesto del ejercicio 2014

El comportamiento positivo de las ventas es moderado según nuestras previsiones hasta mediados de año, cuando la implementación del plan comercial tiene un impacto relevante en el comportamiento de las ventas.

El resultado se ha visto beneficiado igualmente por la política de mejora de atención al cliente, mediante un mejor comportamiento de las acciones orientadas a la recuperación de clientes. Sigue priorizándose la venta de Eurona Sat, añadiendo un crecimiento en nuevas zonas y diversificando geográficamente la actividad de la empresa.

El crecimiento de las ventas ha experimentado un incremento superior al 46% respecto al mismo período del ejercicio pasado. El margen bruto (superior al 44%) se mantiene en niveles normales con un incremento del producto satelital en nuestro mercado. Este incremento del Margen Bruto del Negocio se debe principalmente al equilibrio en el Mix Productos comercializados por la compañía, así como mejores precios acordados con nuestros proveedores dado el incremento en los volúmenes de consumo.

Tal y como se puede observar, cabe destacar una disminución del11% de los gastos de personal respecto al mismo periodo de 2013, debido a la mayor eficiencia en los recursos y al plan de mejora de los procesos, mediante la externalización de determinadas actividades dentro del proceso de operación de cliente.

Se aprecia igualmente una disminución del 2% en los Otros Gastos de Explotación de la actividad respecto a los ingresos, debido principalmente al plan de control de gestión y control interno

Respecto a los resultados de la compañía cabe destacar el cumplimiento ç presupuestado y resaltamos una diferencia de EBITDA superior a 300 miles de euros respecto al ejercicio pasado en el mismo período, donde pasamos de unas pérdidas de 200 miles de euros, a un EBITDA positivo de 112 miles de euros, en línea con las expectativas de EBITDA a final de año por importe de 3.600 miles de euros positivos.

De igual forma, los resultados antes de impuestos se han reducido en más de la mitad, hasta los 329 miles de euros negativos, igualmente, en línea con lo esperado y nuestras previsiones para finales de año

Reducción de deuda

Dentro del plan de reducción de deuda del grupo, Eurona ha reducido su deuda en este trimestre por importe superior a 380 miles de €

2.4.- Cuantificación de previsiones o estimaciones de carácter numérico sobre ingresos y costes futuros (ingresos o ventas, costes, gastos generales, gastos financieros, amortizaciones y beneficios antes de impuestos)

Previsiones 2014

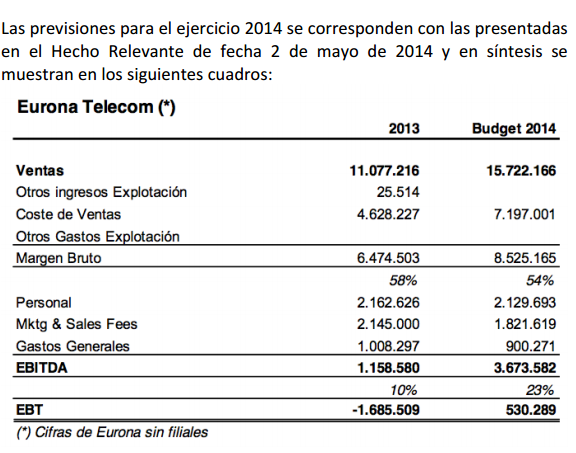

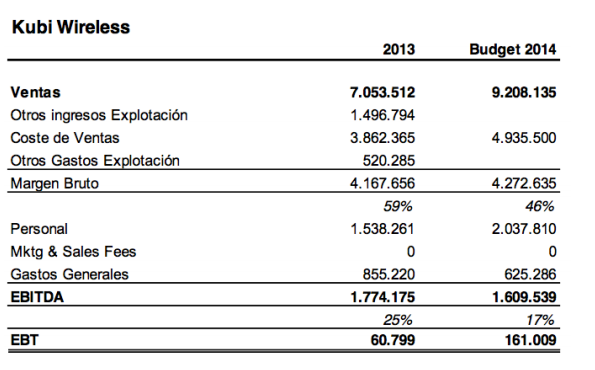

Las previsiones para el ejercicio 2014 se corresponden con las presentadas en el Hecho Relevante de fecha 2 de mayo de 2014 y en síntesis se muestran en los siguientes cuadros:

Las principales diferencias entre el presupuesto 2014 y las previsiones incluidas en el Documento de Ampliación Reducido de noviembre de 2013, vienen dadas por:

a) El efecto del cierre de 2013 y la aplicación del criterio de prudencia, que ha llevado a incluir en el presupuesto una “previsión” para cubrir posible morosidad por importe de 500.000€.

b) El efecto del cambio del mix de producto previsto, con una mayor presencia del producto “satélite” que aporta un menor margen, tal y como se puso de manifiesto en el Hecho Relevante de fecha 31 de marzo de 2014.

Plan de negocio 2015/2016

Las previsiones de los ejercicios 2015 y 2016 están siendo revisadas por la Dirección de la Compañía a raíz del acuerdo estratégico para el suministro de tecnología 4G y vendor finance con TELRAD NETWORKS, que ha sido comunicado en el Hecho Relevante de fecha 27 de mayo de 2014, y que, en síntesis permite a Eurona Telecom completar finalmente, con la licencia de 3,5 GHz, el lanzamiento del gran proyecto “4G en casa” en todo el territorio nacional, mediante el apoyo de la red de distribuidores locales.

¿Por que se hace la ampliación de capital?

Como consecuencia, el capital social de EURONA tras la ampliación de capital no dineraria objeto del presente documento de ampliación reducido, es de Veinte Millones Setecientos Cincuenta y un mil Novecientos Treinta Cinco euros (20.751.935€) representado por 20.751.935 acciones de 1 euro de nominal cada una.

1. Ampliación por aportación no dineraria

La ampliación de capital con cargo a aportación no dineraria contemplada en este Documento se corresponde con el contrato de canje de valores de 16 de septiembre de 2013 y a las adhesiones y operaciones en consecuencia, en cuya virtud, en síntesis, los socios titulares del 100 por 100 de las participaciones sociales de KUBI WIRELESS, S.L. (en adelante, KUBI) se obligaron a transmitir sus participaciones a EURONA a cambio de que ésta satisficiese su valor, del siguiente modo:

– una parte de ese valor (en concreto, el 25 por 100) en dinero, y

– la parte restante (en concreto, el 75 por 100) en acciones propias de EURONA valoradas a 1,74 euros.

EURONA solicitó ante el Registro Mercantil de Barcelona que procediese a la designación de un experto independiente para la elaboración de un informe sobre la aportación no dineraria, en los términos y a los efectos previstos en el artículo 67, y asimismo un informe sobre la valoración de la supresión del derecho de suscripción preferente en los términos previstos en el artículo 308, ambos del Real Decreto Legislativo 1/2010 del mes de julio por el que se aprueba el Texto Refundido de la Ley de Sociedades de Capital.

El Registrador Mercantil de Barcelona, don Luis Fernández del Pozo nombró en el expediente A5084/13 a Dña. María R. Alemany Anglada como experta independiente para la elaboración de dichos informes.

La experto independiente concluyó favorablemente ambos informes, que fueron emitidos el 10 de enero de 2014. Por un lado consideró que la valoración efectuada por los Administradores en relación de las participaciones representativas del capital social de KUBI era razonable y Documento de Ampliación Reducido al MAB-EE de EURONA WIRELESS TELECOM, S.A. que se correspondían, al menos, con el número, valor nominal y prima de emisión de las acciones a emitir por EURONA como contrapartida. Y por otro, consideró necesaria la exclusión del derecho de suscripción preferente.

3.2.- Suscripción de las acciones de nueva emisión

Tal y como consta en el apartado 2.1., del presente Documento, así como en el punto 3.1., la Junta General acordó la supresión del derecho de suscripción preferente a efectos de que las ampliaciones de capital, fueran suscritas por:

Ø 1.- DON LUIS MALAGARRIGA SANTAMARÍA, suscribe 521.229 acciones.

Ø 2.- DON CARLOS RIOPEDRE SAURA, suscribe 125.544 acciones.

Ø 3.- INVERSIONS EN INNOVACIO A CATALUNYA, F.C.R., suscribe 487.789 acciones.

Ø 4.- BITTERFONTEIN, B.V., suscribe 470.374 acciones

Ø 5.- GRUPO RODANIA, S.L., suscribe 84.102 acciones

Ø 6.- SOCIEDAD INDUSTRIAL DE APLICACIONES, S.A., suscribe 12.699 acciones.

Ø 7.- BUTSIR, S.L., suscribe 89.560 acciones.

Ø 8.- DON JOAQUÍN FALGUERAS MIR, suscribe 6.127 acciones.

Ø 9.- DON FRANCISCO DE BORJA TEY DUCLÓS, suscribe 75.000 acciones.

Ø 10.- QUAN CRECIMIENTO, S.L., suscribe25.000 acciones.

Ø 11.- DON JAUME OLIVER AYMERICH, suscribe80.000 acciones.

Ø 12.- DON JORGE CALSAMIGLIA BLANCAFORT, suscribe50.000 acciones.

Ø 13.- DON ANTONIO MASSAGUÉ ROIG, suscribe20.000 acciones.

Ø 14.- PARTISU XXI GROUP, S.L. suscribe31.259 acciones.

Ø 15.- MONSAX, S.L., suscribe150.115 acciones.

Ø 16.- ARBRE CINC, S.L., suscribe 30.000 acciones.

Asimismo, se acordó efectuar la correspondiente solicitud al MAB-EE, para la incorporación de las acciones resultantes de las Ampliaciones de Capital efectuadas, al igual que lo están las demás acciones de la compañía.

El día 3 de abril de 2014 el señor D. Joaquín Falgueras Mir y las sociedades Grupo Rodania S.L.; Butsir, S.L.; Sociedad Industrial de Aplicaciones, S.A.; procedieron a vender las acciones adjudicadas por suscripción de la ampliación de capital no dineraria acordada el 28 de marzo de 2014 a los siguientes adquirentes:

Ø 1.- ARBRE CINC, S.L., adquiere 31.300 acciones.

Ø 2.- DON BUENAVENTURA COROLEU LLETGET, adquiere 50.000 acciones.

Ø 3.- FAMINVEST 2002, S.L., adquiere 35.000 acciones.

Ø 4.- INVERSIONES JOMARTAU, S.L. adquiere 76.188 acciones.

Con esta operación los transmitentes declaran que EURONA ha cumplido en su integridad el contrato de canje de valores de 16 de septiembre de 2013 y, la Compañía cancela el gravamen o restricción sobre las acciones transmitidas que sí rige para las acciones entregadas y no transmitidas, y cuyo detalle se presenta en el punto 4.5

Fuente: hecho relevante: Folleto reducido de la ampliacion de capital

Conclusiones

1_La empresa evoluciona bien aumentando en mas de un 40% sus ventas durante este 1º trimestre tal como indicaban los datos facilitados por la misma hasta el día de hoy.

2_Siguen manteniendo que desde la compañía se esta preparando un nuevo plan estratégico 2015/2016 en el que recogerán los nuevos acuerdos alcanzados

3_ El revuelo formado por la ampliación de capital NO DINERARIA queda totalmente aclarado, un experto independiente lo decidió así y además esta ampliación estaba comprometida por Eurona en septiembre de 2013, por tanto era conocido de antemano.

Seguimos diciendo que por el tamaño de la misma es irrelevante.

4_ Estos datos no hacen mas que avalar la teoría de que esta compañía debería estar cotizando por encima de 6€ y que es a día de hoy la empresa con mayor potencial de % de las que cotizan en modo continuo dentro del MAB

NOTA: El potencial de NEURON BIO es superior siempre que consiga con sus patentes algo que comercializar en un futuro.

Este potencial esta basado en los datos que tenemos a día de hoy y comparado con CARBURES, EBIOSS, IBERCOM, GOWEX, NEURON

Cumplir con los objetivos es fundamental en toda compañía y ello genera confianza, Eurona desde enero de este año no nos ha decepcionado e incluso esta mejorando las previsiones que teníamos entonces.