ALTIA importante. Esperábamos noticias y ya empiezan a salir

Siganos en Twitter y estará informado de TODAS nuestras señales de compra/venta https://twitter.com/gesprobolsa

NOTA: Las señales anunciadas en Twitter pueden tener un retraso de unos minutos e incluso horas frente a los usuarios de nuestro servicio Premium

Altia ha conseguido lo siguiente durante el 1º trimestre del año:

1_El Servicio Vasco de Empleo avanza en la gestión telemática de sus expedientes de la mano de Altia e Ibermática

2_Renovación del servicio de soporte y mantenimiento para la infraestructura de conexión con Internet y otras redes IP del Banco de España

3_La UNED selecciona a Altia para la instalación y puesta en marcha de sus aulas interactivas AVIP

Altia se posiciona como una de las empresas españolas con más experiencia en montaje de salas multimedia

Con la realización de este proyecto, Altia se posiciona como una de las empresas españolas con más experiencia en montaje y puesta en marcha de salas multimedia, pues se ha encargo de instalar más de 100 de aulas de este tipo en toda la red de centros asociados de la UNED.

4_Implantación del Tablón Electrónico de Edictos en el Ayuntamiento de Móstoles

5_Renovación del servicio de mantenimiento correctivo de la aplicación de rentas y contratos de Cepsa

Esta aplicación es clave en el departamento de administración de la compañía, ya que alberga la información de los contratos de las distintas estaciones de servicio

6_Exis renueva su colaboración con la Federación Española de Empresas de Tecnología Sanitaria (FENIN)

7_Red.es mejora su perfil de contratante con la colaboración de Altia

La solución de Altia permite mejorar el proceso de creación y publicación de las licitaciones

8_Altia alcanza el nivel de partner preferente para las soluciones de Meta4

El crecimiento continuado de Altia en el sector de las soluciones tecnológicas vinculadas a los recursos humanos le ha permitido alcanzar recientemente

el máximo nivel de relación con Meta4, después de 5 años de colaboración. Este nivel de relación es el considerado por Meta4 como partner preferente, en el que se engloban un selecto y reducido número de empresas del mismo entorno y sector de actividad que Altia.

Gracias a esta distinción, la compañía espera seguir creciendo en este ámbito e incrementar su posicionamiento, que le ha permitido gestionar los servicios de nómina y recursos humanos a numerosos clientes tanto del sector público como del ámbito privado

Fuente: Altia boletín trimestral de noticias del 1º trimestre de 2014http://www.altia.es/sgc/export/sites/default/galerias/documentos/boletines/2014/Altia_News_N46_int_1.pdf

Por ultimo finalizar diciendo que mantenemos punto por punto todo lo comentado en nuestro informe de ampliación de previsiones y objetivos. http://www.gesprobolsa.com/?p=18446

Muchos hablan de burbuja en el MAB, si leen el informe verán que Altia cotizaba a un 90% de los múltiplos de Indra a la hora de elaboración del informe , por tanto queda claro que en este caso la burbuja es Indra y no Altia.

Todo informe sin tener en cuenta las valoraciones de las empresas , proyección y números actuales hablando de burbujas del MAB carece de sentido.

Queremos añadir que faltan mas cosas por salir.

Queda por conocerse quienes han sido los compradores desde Santander de acciones de ALTIA y además también los resultados ya finales del ejercicio 2013 en el que podrían avanzar algo acerca de expectativas de futuro de la compañía.

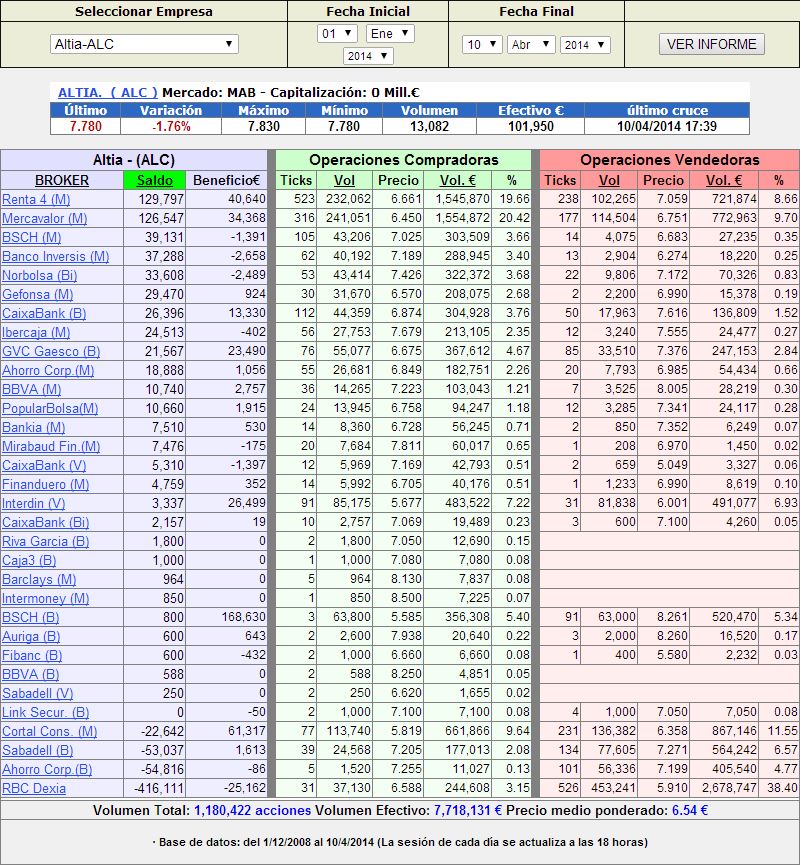

Tabla de saldos desde el 1 de enero de 2014 al 10 de abril de 2014

Por técnico

Las noticias que esperamos y que ya empiezan a salir deben servir de catalizador para el valor.

A corto plazo el 1º objetivo lo tendríamos en alcanzar máximos anuales en los 8,70€ y ya superando esta resistencia entraríamos en subida libre, subida que serviría para ver un nuevo tramo al alza quizás hasta los 10-12€ por acción.

Por abajo el soporte lo tendríamos en 7,10€, nivel donde tendría los máximos anteriores.

DEOLEO OPA de CVC Capital Partners a 0,38€ y da resultados del 1º trimestre

Siganos en Twitter y estará informado de TODAS nuestras señales de compra/venta https://twitter.com/gesprobolsa

NOTA: Las señales anunciadas en Twitter pueden tener un retraso de unos minutos e incluso horas frente a los usuarios de nuestro servicio Premium

El Consejo de Administración de Deoleo aprueba los términos de la oferta de CVC

Madrid, 10 de abril de 2014.-

El Consejo de Administración de Deoleo ha aprobado en su sesión de hoy los términos de la oferta presentada por CVC Capital Partners en el marco del proceso de reconfiguración financiera y accionarial en el que está inmersa la compañía.

Tras el proceso realizado, el Consejo ha sido informado de las ofertas recibidas, con objeto de cubrir los objetivos fijados en defensa del interés social: mejorar la estructura financiera y dotar de mayor estabilidad accionarial a la compañía, extendiendo las condiciones a todos los accionistas.

Una vez concluidas las deliberaciones, se ha acordado proceder desde el día de hoy con CVC Capital Partners a finalizar los términos y condiciones de la operación a un precio por acción de 0,38 euros y los siguientes aspectos principales:

(i) Adquisición por parte de una sociedad controlada al 100% por fondos asesorados por CVC Capital Partners (el Oferente), del 29,99% del capital social de la Sociedad mediante una combinación de compra de acciones titularidad de accionistas significativos y, en su caso, suscripción de una ampliación de capital con exclusión del derecho de suscripción preferente que se sometería a la junta general de accionistas, todo ello a un precio de 0,38 euros por acción.

(ii) Sujeto a la ejecución de la transacción anterior, formulación por parte del Oferente de una oferta pública de adquisición dirigida al 100% del capital social, a un precio igualmente de 0,38 euros por acción.

La operación conllevará la refinanciación de la deuda actual de la Sociedad, con un nuevo paquete de financiación con un vencimiento medio de 7 años bullet. Además, siempre y cuando el Consejo lo apruebe, existirá la posibilidad de realizar una segunda ampliación de capital abierta a todos los accionistas, comprometiéndose el Oferente a cubrir un importe de hasta la diferencia entre 100 millones de euros y lo que haya aportado en la ampliación de capital con exclusión del derecho antes citada.

Los términos finales de la operación están sujetos al acuerdo final entre las partes y a la ratificación del Consejo de Administración de la Sociedad, lo que se comunicará oportunamente como hecho relevante.

En relación a esta operación, “el Consejo de Administración continúa comprometido en conseguir un buen equilibrio de intereses pero protegiendo a los más débiles, minoritarios, empleados y pequeños proveedores”.

El proceso de restructuración financiera y accionarial de Deoleo persigue dotar a la compañía de los recursos suficientes para iniciar un plan de crecimiento acorde con el potencial del negocio y de las marcas del grupo.

Fuente CNMV: http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=203318&th=H

Esto lo adelantamos ayer con los datos disponibles, pero hoy queda mucho mas claro

1 OPA “voluntaria” por el 100% a 0,38€ NO HAY OBLIGACION DE ACUDIR, por tanto desaconsejamos acudir a la OPA , a no ser que el precio caiga a 0,37€ o por debajo, entonces si por que se podrán vender en la OPA mas caras que su cotización en mercado

2 EBRO había parado de vender justo con la presentación de ofertas, seguramente el 2% que le queda lo venderá en la oferta, por tanto un problema que desaparece

3 Según parece venderá BANKIA y poco mas

4 El punto negativo, ampliación de capital , lo que podría llevar a la compañía a pasar de 1100 millones de acciones a unos 1350 millones (punto negativo) ya que reducirá la valoración total del grupo.

5 Financiación a 7 años en mejores condiciones que las actuales, por tanto se elimina cualquier riesgo en la compañía a medio plazo.

Conclusión

Bueno para la compañía que va a mejorar, ligeramente negativo para los accionistas actuales.

1 por que la OPA es a la baja y 2 por que al hacer una pequeña ampliación de capital se verá un poco diluido el precio objetivo por acción.

La pequeña ampliación de capital que pretende llevar a cabo la compañía supone que Deoleo va a capitalizar lo mismo en 0,40€ que en el pasado en 0,515€, entonces si capitalización alcanzo los 550 millones de €, si añadimos 200 millones de acciones mas, esa capitalización la tendría la empresa en 0,40€ ,aunque con menos deuda claro esto, lo que es muy positivo.

Aun así no se trata de una operación acordeón como la de BANKIA o AMPER, aquí hablamos de una pequeña ampliación de capital ,quizás un 25% de acciones mas que las que tiene actualmente, en el caso de la vivida ayer en AMPER la empresa pasaría de 44 millones de acciones a casi 700 , son cosas distintas.

Con estos datos ya se puede empezar a valorar una entrada, la idea es entrar al mejor precio posible, para ello le iremos haciendo un seguimiento.

Deoleo registra un beneficio neto de 3,6 millones de euros en el primer trimestre de 2014

• El EBITDA es de 19,6 millones de €, un 29,6% más; y el margen de EBITDA/ventas del trimestre alcanza una cifra récord del 11,5%.

• Todas las áreas de negocio mejoran con respecto al primer trimestre de 2013.

• La deuda financiera neta sube en 33 millones de euros por el aumento del capital circulante para abordar la compra de materia prima, pero se reduce en 91 millones respecto al mismo periodo del año anterior.

Madrid, 10 de abril de 2014.- Deoleo, líder marquista en aceite de oliva, registró en el primer trimestre del año un beneficio neto (BDI) de 3,6 millones de euros, un 17,5% menos que en el mismo periodo del año anterior. Esta bajada responde fundamentalmente a la aplicación de una tasa fiscal cercana al 60% fruto de la actual estructura financiera del grupo, que concentra el gasto financiero en una sola región.

Esta situación cambiará cuando se culmine el proceso de reestructuración financiera en el que está inmersa la compañía.

El EBITDA en este periodo fue de 19,6 millones de euros, un 29,6% más que en el primer trimestre de 2013; y el margen de EBITDA/ventas alcanzó la cifra récord del

11,5%, todo ello a pesar de que la inversión publicitaria creció un 38,5% con respecto al mismo periodo de 2013.

Las ventas alcanzaron los 170 millones de euros, un 14,2% por debajo de la cifra del primer trimestre de 2013. La caída de la facturación se debe a la bajada del precio de la materia prima (-35%) debido a las buenas previsiones de cosecha en España, que previsiblemente en esta campaña será superior a 1,7 millones de toneladas. Por su parte, los volúmenes se mantuvieron según lo estimado en el presupuesto, excepto en España, donde se espera una recuperación para los próximos meses.

Respecto a la deuda financiera neta, en este trimestre alcanzó los 506 millones de euros, lo que representa una subida de 33 millones debido al incremento en el capital circulante para abordar las compras de materia prima aprovechando el buen momento de precios y calidades de principios de campaña. Sin embargo, con respecto al primer trimestre de 2013 la deuda bajó en 91 millones de euros, esto es un 15%.

Así, al cierre del trimestre la posición de caja del grupo es de 164 millones de euros y se cumplen nuevamente con todos los convenants establecidos en el contrato de financiación.

Resultados por regiones

La estabilidad en los precios del aceite de oliva en España está contribuyendo a la aparición de primeras marcas que erosionan la cuota de mercado de las marcas de la distribución. Aunque otros fabricantes están apostando por ventas promocionales, Deoleo se decanta por margen unitario y diferenciación.

En Italia las marcas del grupo han registrado leves pérdidas en volumen pero con buenos resultados de rentabilidad, por encima de los niveles de 2013.

En Norteamérica las marcas de Deoleo han mantenido sus diferenciales de precio y su rentabilidad; y en otros mercados internacionales, gracias a la estabilidad de los precios de la materia prima, se han incrementado volúmenes y márgenes unitarios, sobre todo en mercados como Brasil, India, Japón, suroeste de Asia y Rusia.

Conclusiones

El primer trimestre de 2014 ha sido significativamente mejor que el del año anterior, principalmente por la estabilidad en los mercados y porque las medidas de gestión van aflorando paulatinamente.

En España hemos lanzado la nueva imagen de Carbonell que, además de representar una concepción moderna de un producto tradicional, sirve de palanca para sucesivos lanzamientos enfocados al consumidor y a la búsqueda de la diferenciación, con un esfuerzo añadido en promoción y una campaña innovadora:

Este esfuerzo de innovación se trasladará a otras marcas del grupo, como Koipe y Bertolli, para las que ya se está trabajando en nuevos proyectos en los respectivos mercados en los que operan.

Fuente: CNMV http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=203320&th=H

Buenos resultados

Por técnico

De momento el aspecto es bueno, sigue dentro del canal alcista, la parte alta la tendría cerca de 0,46€ y la parte baja en 0,385€ aproximadamente.

Si el precio se acercará a 0,38€ supondría una excelente compra pues hablaríamos de la posibilidad de comprar sin riesgo a perdida durante meses, ya que a ese precio siempre se podría vender acudiendo a la OPA

Se corre el riesgo de que el valor pueda quedar unos meses clavado por 0,38€ , aunque esto no tendría por que pasar.

Quien este comprado puede estar tranquilo ,no hay problema

A corto plazo hay que manejar tiempos antes de tirarse a la piscina.